دنیایاقتصاد- گروه اقتصاد بینالملل : به فاصله کمتر از یک ماه بعداز «سانسور شعار ضدسفتهبازی در بازار مسکن» از سوی دولت چین، ناظران اقتصاد چین، «ساختمان» این کشور را در وضعیت «فروپاشی» تحلیل میکنند؛ از یکطرف برنامه دولت برای تقویت مسکن و از طرف دیگر عقبنشینی دو بازیگر اصلی این بازار یعنی «برجسازها» و «ملاکها».

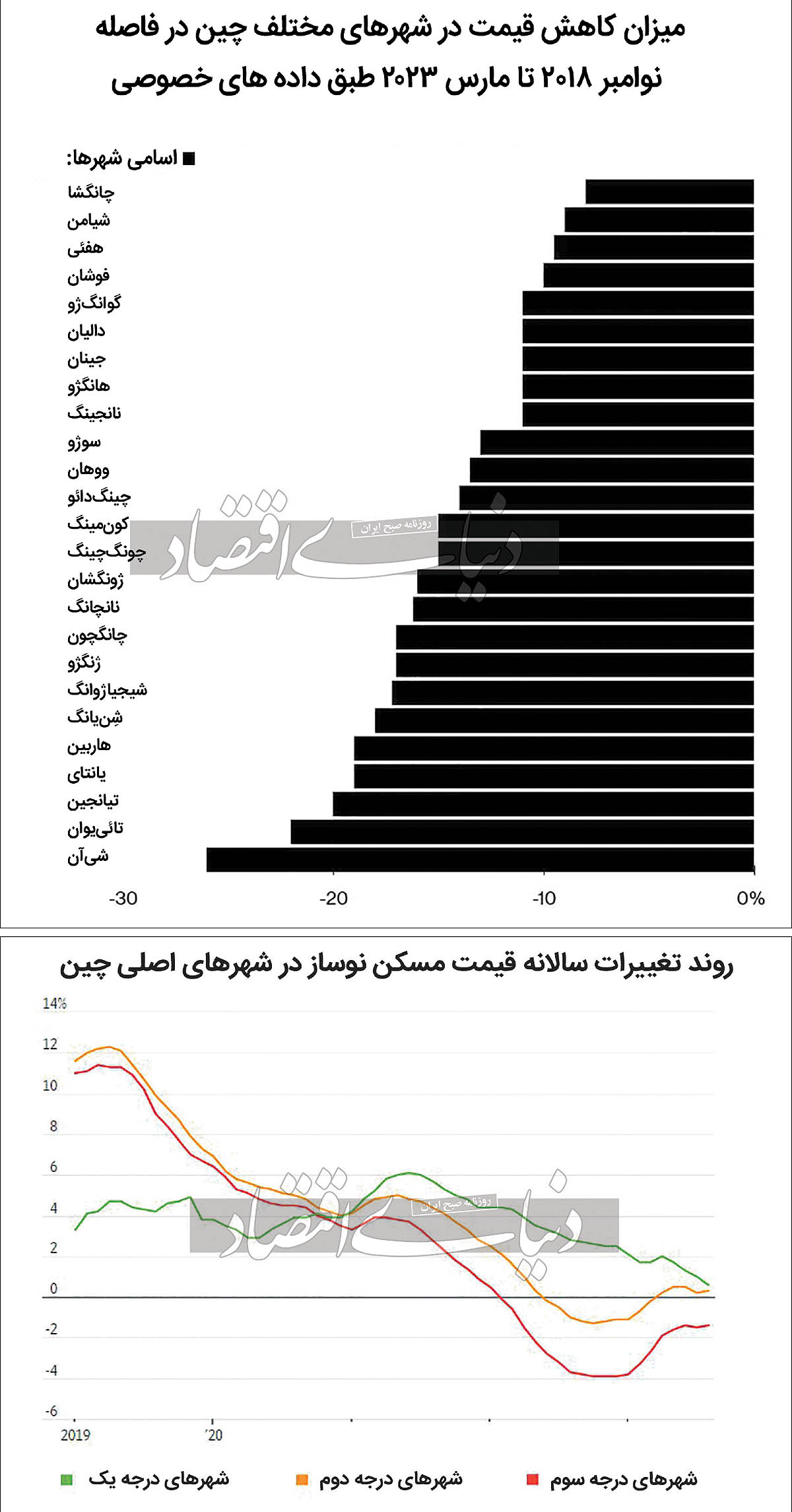

گزارش «دنیایاقتصاد» از آخرین پژوهشهایی که موسسات رصدکننده وضعیت اقتصادی چین انجام دادهاند و نتایج آنها در بلومبرگ، رویترز و والاستریت ژورنال به چاپ رسیده، حاکی است، بخش مسکن و ساختمان چین به عنوان موتور قدیمی «رشد» در این کشور، تقریبا از کار افتاده است بهطوری که، «پیشخرید» یا «خرید» خانه رکورد ۲۶ ماهه مسیر کاهشی را ثبت کرده و همزمان، سرعت افت قیمت مسکن نیز رکورد بالاترین طی ۱۰ ماه گذشته را زده است (از ۲۰۱۸ تاکنون، قیمت خانه در شهرهای اصلی چین ۱۵درصد به صورت میانگین افت کرده است). علاوه بر فروپاشی بخشهای خرید و نبض قیمت مسکن، سرمایهگذاری ساختمانی غولهای خانهساز نیز با ۲۰درصد کاهش سالانه، رکورد ماه هجده را به ثبت رسانده است.

سردتر شدن جو «سرمایهگذاری ملکی» و «سرمایهگذاری ساختمانی» در چین بهرغم سیگنالهای صریح و روشن دولت مبنیبر «حمایت مالی و اعتباری از جریان تولید مسکن مختص ملاکها»، دوگانه عجیبی است که یک پاسخ نامرئی برای آن وجود دارد.

اقتصاد چین و اقتصاد مسکن این کشور، بعد از عصر کرونا و «کرونا صفر» وارد فاز متفاوتی از گذشته شد. رشد اقتصادی پایینتر از نرخ هدف ناشی از «کاهش مخارج مصرفکننده» از یکسو و «سلب اعتماد خریداران سرمایهای مسکن» به آینده سرمایهگذاری ساختمانی از سوی دیگر، دست به دست هم دادند تا «ساختمان» چین در فاز «ذوب» قرار بگیرد. در حالی که بانکهای چینی ماموریت دارند «خطوط قرمز سهگانه» ۲۰۲۱ و ۲۰۲۲ در حوزه پرداخت وام مسکن را پاک کنند و بار دیگر، پولپاشی برای «اعتبار دادن به خانهسازیهای گسترده» در این کشور را از سر بگیرند اما «میل به خرید و پیشخرید خانه» در این کشور به شکل سریالی در حال افت است. چینیها نسبت به آینده «رشد» نااطمینان هستند و اینطور برداشت میکنند که «عایدی بلندمدت ملک» دیگر مثل سالهای گذشته نخواهد بود.بخشی از این «تغییر نگاه» به بازار مسکن چین به تصویر تکاندهنده از «حجم قابلتوجهی خانه خالی و برجهای ناتمام» در شهرهای اصلی و حومهای مربوط میشود. در چین، معادل «۷ سال تامین تقاضای مصرفی»، خانه خالی وجود دارد. این وضعیت یعنی «ذوب بازار املاک چین» به قدری محسوس شده که «مودیز» در بررسی چشمانداز این بازار، آینده «منفی» برای آن پیشبینی کرده است.

هر چند، برآیند تحلیلها درباره «حال و آینده بازار مسکن و ساختمان چین»، بر «فروپاشی (ذوب)» این بخش دلالت دارد اما یک فرضیه نیز در این میان مطرح است؛ اینکه، سیاستگذاران اقتصادی در چین به این جمعبندی رسیدهاند که بخش مسکن و ساختمان بهرغم آنکه ۳۰درصد از تولید ناخالص داخلی را تشکیل میدهد، باید یکبار برای همیشه «تخریب و از نو ساخته شود». به این معنا که، این بخش به یک دوره گذار یا پوستاندازی به لحاظ «خارج شدن از وضعیت مطلوب برای ملاکی و تبدیل شدن بازار مسکن به بازار مطلوب مصرفکننده» و همچنین «اصلاح رفتار سازندهها از خانهسازی به نیت فروش به چندخانهایها به ساختوساز مختص مصرفکنندهها» نیاز دارد.

سایه سنگین رکود

رکود در بخش املاک چین در ماه گذشته بدتر شده است به طوری که باوجود اقدامات حمایتی دولت، روند کاهش قیمت مسکن، سرمایهگذاری و فروش ملک در ماه گذشته تشدید شده است، و فشار بیشتری بر دومین اقتصاد بزرگ جهان وارد کرده است.محاسبات رویترز بر اساس دادههای اداره ملی آمار چین نشان میدهد که قیمت مسکن نوساز در ماه اوت با بیشترین سرعت در 10 ماه گذشته سقوط کرده است، به طوری که 3/ 0درصد نسبت به ماه قبل کاهش داشته است. قیمتها نسبت به مدت مشابه سال گذشته نیز 1/ 0درصد کاهش داشتهاند.

سرمایهگذاری در بخش ساختمان چین نیز در این دوره برای هجدهمین ماه متوالی کاهش داشته است، به طوری که بیش از 19درصد نسبت به سال قبل و 8/ 17درصد نسبت به ماه قبل کاهش داشته است. بر اساس محاسبات رویترز، فروش مسکن نیز برای بیست و ششمین ماه متوالی کاهش یافته است. این همه درحالی است که مقامات چینی در هفتههای اخیر مجموعهای از اقدامات را برای تقویت تمایل به خرید مسکن ارائه کردهاند؛ از جمله کاهش برخی سختگیریها در وامگیری و محدودیتهای خرید خانه در برخی از شهرهای کشور و اجازه زیرپوستی به خریدهای سرمایهای ملک. این سیاستها سبب شد فروش خانههای جدید در شهرهای بزرگی مانند پکن اندکی افزایش یابد، اما این نگرانی وجود دارد که عمر آنها کوتاه باشد و به طور بالقوه باعث کاهش تقاضا در شهرهای کوچکتر شود. اقتصاد چین نیز نشانههایی از ثبات را نشان میدهد و ارقام اقتصادی نشاندهنده رشد سریع تولیدات صنعتی و خردهفروشی هستند.

با این حال، تحلیلگران معتقدند که مجموعه سیاستهای حمایتی هنوز نتوانسته بخش املاک بحران زده را تقویت کند و توسعه دهندگان بزرگ چینی (غولهای ساختمانی) همچنان در تقلا برای جلوگیری از نکول هستند. لوئیز لو، اقتصاددان چین در آکسفورد اکونومیکس میگوید، با اینکه امیدوار هستیم فروش در ماههای آینده افزایشهای متوالی کوچکی داشته باشد، اما محرکها در نهایت قادر نخواهند بود رونق را بازگردانند.

بانک مرکزی چین روز پنجشنبه اعلام کرد که میزان پول نقدی را که بانکها باید به عنوان ذخایر نگهداری کنند کاهش میدهد، که دومین کاهش از این دست در سالجاری است. شرکت خدمات مالی و بانکداری نامورا هولدینگز، در یادداشتی پژوهشی گفت: در کوتاهمدت ریسکهای بیشتری از سوی برخی شرکتهای ساختوساز و موسسات مالی در راه هستند که تغییر کوچک در «نرخ بازده موردنیاز» نمیتواند تاثیر چندانی داشته باشد. آژانس رتبهبندی مودیز هفته گذشته چشمانداز بخش املاک چین را از «باثبات» به «منفی» تغییر داد، با استناد به اینکه چالشهای اقتصادی با وجود حمایت دولت، فروش را کاهش خواهد داد.

حداقل 30 شهر چین در هفتههای اخیر محدودیتهای خرید مسکن و قوانین وام را برای خریداران تسهیل کردند اما تحلیلگران معتقدند که پکن احتمالا مجبور میشود اقدامات تسهیلکننده تهاجمیتری برای بهبود واقعی ارائه دهد.

بازار املاک چین درحالی در بحران قرار گرفته است که قیمت املاک و مستغلات این کشور که در چند دهه گذشته بهشدت افزایش یافته بود، کاهش زیادی را تجربه کرده است. رونق املاک چین ریشه در عرضه و تقاضا دارد. زمانی که چهار دهه رهبران این کشور اقتصاد را به روی سرمایهگذاری خارجی و مشاغل خصوصی باز کردند، میلیونها نفر به دنبال یافتن شغل در کارخانهها از روستاها به شهرها مهاجرت کردند. این مساله به آزاد شدن تقاضا برای مسکن منجر و سبب شد املاک و مستغلات و صنایع وابسته آن، یکچهارم از اقتصاد چین را به خود اختصاص دهند.

با اینحال، در طول راه هدف از املاک و مستغلات شروع به تغییر کرد. از آنجا که قیمت خانه همواره افزایشی بود، مردم به این باور رسیدند که همیشه همین جریان برقرار است. این امر منجر به خرید خانههای بیشتر و بیشتر توسط چینیها به عنوان راهی برای سرمایهگذاری پساندازهایشان شد. اما افزایش قیمت مسکن با افزایش شکاف ثروت میان صاحبان ملک و کسانی که مالک نیستند، مشکل دیگری ایجاد کرد. حالا رئیسجمهور شی جین پینگ که گفته بود میخواهد با کوچک کردن این شکاف «شکوفایی مشترک» ایجاد کند، دلیلی برای اقدام داشت. از سوی دیگر، شور ملکی به بدهی نیز دامن میزد. بازار آنقدر داغ شده بود که شرکتهای سازنده وامهای هنگفتی قبل از وجود تقاضا برای ساختمانهایی که قرار است بسازند، میگرفتند. در اکتبر 2021، بر اساس گزارشی از بیزینس اینسایدر، سازندگان آنقدر آپارتمان ساخته بودند که یکپنجم خانههای چین خالی بود. پکن در تلاش بود تا این بازار حبابدار را آرام کند و از افزایش قیمتها بکاهد. اما هنگامی که دولت با هدف مدیریت ریسک و استطاعتپذیری، با معرفی سیاست «سه خط قرمز» که نسبت بدهی را برای سازندگان املاک مدیریت میکرد، اقدام به سرکوب بازار کرد، زنجیرهای از رویدادها به وجود آمد. قیمت خانه شروع به کاهش کرد؛ سازندگان شروع به نکول کردند؛ و مردم عصبانی شدند.

غول پربدهی اورگراند به ورشکستگی رسید، حباب املاک کشور شکست و زنجیرهای از نکول سازندگان و زیانهای تجاری را ایجاد کرد.

غولهای ساختمانی در بحران

اکنون نیز شرکت ساختوساز خصوصی بزرگ چین، کانتری گاردن، برای زنده ماندن تلاش میکند. برخلاف اورگراند که به خاطر عادات ولخرجیاش از بین رفت، کانتری گاردن با چالش عقبنشینی سرمایهگذاران و خریداران خانه از این صنعت دست به گریبان است. این شرکت بخش عمدهای از ساختوساز خود را در مناطق روستایی و مناطق صنعتی متمرکز کرده است که موتور رشد چین در زمانهای خوب آن بود. آن مناطق اکنون با مشکلات مالی دولت و مهاجرت سریع ساکنان دستوپنجه نرم میکنند، که سبب میشود کمتر بتوانند پیامدهای شکست یک شرکت سازنده بزرگ را جذب کنند. کانتری گاردن در سال 2017 توانست از اورگراند به عنوان بزرگترین شرکت سازنده چین به لحاظ فروش سبقت بگیرد و به مدت شش سال متوالی نیز در این جایگاه باقی ماند. کانتری گاردن تا تاریخ 30 ژوئن در بیش از 3هزار پروژه ملکی که میلیونها خانه را دربر میگیرد مشارکت داشته است. بدهی کل این شرکت حدود 186 میلیارد دلار است که شامل خانههایی که پیشفروش شده ولی تحویل نشده، بدهی به تامینکنندگان و بدهیهای بانکی و اوراق قرضه است. بسیاری از این تعهدات ظرف یکسال سررسید میشوند.

شکنندگی شرایط نقدینگی کانتری گاردن تا حدی است که این شرکت ماه گذشته نتوانست پرداخت 5/ 22 میلیون دلار مربوط به دو اوراق قرضه دلاری خود را انجام دهد؛ اما موفق شد قبل از پایان مهلت در این ماه وجوه را پرداخت کند. با اینحال، کانتری گاردن این هفته نیز با یک آزمون نقدینگی دیگر برای پرداخت 15 میلیون دلار سود مرتبط با اوراق قرضه روبهروست. فروش قراردادی خانههای جدید کانتری گاردن در ماه آگوست 70درصد نسبت به سال قبل کاهش داشته و به معادل 1/ 1 میلیارد دلار رسیده است. تحلیلگران میگویند که بدون بازگشت مجدد فروش، این شرکت احتمالا دچار نکول خواهد شد.

در مقایسه کانتری گاردن و اورگراند میتوان گفت بدهی کل 187 میلیارد دلاری کانتری گاردن تا تاریخ 30 ژوئن بسیار کمتر از بدهی 328 میلیارد دلاری اورگراند است. با وجود این، پروژههای درحال انتظار کانتری گاردن چهار برابر رقیب خود است. تحلیلگران بلومبرگ اینتلیجنس معتقدند، سقوط این شرکت به احتمال زیاد تاثیر بیشتری نسبت به نکول بزرگ اورگراند در اواخر سال 2021 خواهد داشت.

دولت چین سال گذشته از اقداماتی با محوریت افزایش تامین مالی سهام، اوراق قرضه و وام برای سازندگان با هدف بهبود بحران نقدینگیشان پردهبرداری کرد. بر اساس این طرح به آنها اجازه داده شد تا برای پیشفروش خانهها به پول بیشتری دسترسی داشته باشند و 200 میلیارد یوآن (معادل 29 میلیارد دلار) به عنوان وامهای ویژه برای تکمیل پروژههای مسکن متوقف شده اعطا میشود. دولت به بانک مرکزی اجازه داد تا حمایت از سازندگان را افزایش دهد و به بانکها دستور داده شد تا افزایش وامهای مسکن و وام به سازندگان را در برخی مناطق تضمین کنند. باوجودی که ظاهرا این اقدامات از سقوط قیمت خانههای جدید جلوگیری کرد، ولی صاحبان صنعت و اقتصاددانان میگویند این اعداد احتمالا عمق رکود را نشان نمیدهند. اعدادی که از نمایندگان املاک و ارائه دهندگان دادههای خصوصی ظاهر میشوند تصویر بدتری را نشان میدهند، به طوری که قیمت خانههای موجود حداقل 15درصد در محلههای اصلی مناطق کلانشهری مانند شانگهای و شنزن و همچنین در بیش از نیمی از شهرهای رده دوم و سوم کاهش یافته است.

در سراسر چین، آپارتمانهای ناتمام بسیاری رها شده خاک میخورند. اقتصاددانان نامورا در اواسط ژوئیه تخمین زدند که سازندگان چینی تنها حدود 60درصد از خانههایی را که از سال 2013 تا 2020 پیشفروش کرده بودند تحویل دادهاند. تا اواسط سال 2022 تحریمهای وام مسکن از سوی صاحبان خانههای ناتمام به بیش از 300 پروژه مسکن در 90 شهر گسترش یافت. اعتراضها بعدا فروکش کرد، اما با توجه به ذخیره بیش از 70درصد ثروت شهری چین در مسکن در برخی از بخشهای این کشور، معیشت بسیاری در خطر است و خطر ناآرامیهای اجتماعی همچنان وجود دارد.

چرا چینیها «ملاک» شدند؟

برنامه حمایتی مستمری در چین برای سالمندانی که در شهرها زندگی میکنند ماهانه حدود 410 دلار و برای کسانی که در روستاها هستند تنها 25 دلار در نظر میگیرد. تسهیلات عمومی سلامت در این کشور تنها کمتر از نیمی از هزینههای مردم را پوشش میدهد. مبلغ بیمه بیکاری در چین حدود 220 دلار است درصورتی که این میزان در آمریکا به طور متوسط هزار و 700 دلار است. حتی وقتی هزینههای پایینتر زندگی در مقایسه با آمریکا را در نظر بگیریم، تور حمایتی مصرفکنندگان در چین پر از حفره است. کاهش سرعت رشد اقتصادی و انتشار تکانههای بحران فزاینده املاک به همه بخشهای اقتصاد چین نشانگر آن است که این کشور درحال روبهروشدن با تبعات ناکامی خود در ارائه برنامههای حمایت اجتماعی کارآمد است. بر اساس گزارشی از نیویورکتایمز، سیاستگذاران در پکن که سابقه طولانی در مخالفت با حمایتهای مالی از خانوارها دارند، شروع به کاهش هزینههای اجتماعی درسالجاری کردهاند. چنین رویکردی میتواند آسیب بیشتری به هزینهکرد مصرفی در این کشور که هماکنون نیز تضعیف شده است وارد کند و به تبع آن باعث افت بیشتر قیمت املاک و مستغلات شود. مشکلات بخش مسکن و ضعف توان مصرفکنندگان، همچنین مخاطرات ناشی از بدهی سنگین کسب و کارها، خانوادهها و دولتهای محلی را تشدید میکند.

مدتهاست که اقتصاددانان برجسته داخلی و خارجی بر این امر اصرار دارند که دولت حمایت بیشتری از اقتصاد مصرفی داشته باشد و از اتکای صرف بر رشد مبتنی بر ساختوساز سفته بازانه برجهای مسکونی و سرمایهگذاریهای سنگین برای توسعه زیرساختهایی مانند جاده و خطوط ریلی پرسرعت دست بکشد. بانک جهانی و آژانس دولتی برنامهریزی چین در گزارشی با عنوان «چین 2023» بر این نکته تاکید کردند و از پکن خواستند تا حمایت خود را از مصرفکنندگان بیشتر کند و بهدنبال یک «نقطه عطف» در مسیر توسعه خود باشد. با این وجود، چین تلاش مضاعفی را برای افزایش رشد اقتصادی مبتنی بر سرمایهگذاری ساختمانی ادامه داده است و به این منظور بزرگترین صنعت مورد توجه آن در سالهای اخیر صنعت ساختوساز آپارتمانهای جدید و نه خدمات مصرفکننده محور از جمله بخش سفر و رستورانداری بوده است. نتیجه این سیاست اما انباشت آپارتمانهایی بوده است که اقتصاد را فلج کرده است، به طوری که اکنون آپارتمانهای خالی در چین میتوانند پاسخگوی تامین تقاضای 7 سال باشند. تور پوسیده حمایت اجتماعی خود به عاملی کمککننده برای انباشت مسکن تبدیل شده است، چون چینیها با نگاه سرمایهای خانههای بیشتری خریداری میکنند تا با فروش آن در دوران سختی از خود محافظت کنند. همهگیری کرونا نیز مساله را بزرگتر کرد.

سال گذشته اعتماد مصرفکنندگان در چین با اعمال قرنطینه دو ماهه در شانگهای در راستای اجرای سیاست «کووید صفر» که حتی ثروتمندان را برای تهیه غذا به دردسر انداخت، سقوط کرد. قرنطینهها و آزمایشهای پرهزینه همگانی، دولتهای محلی را با کسری بودجه مواجه و آنها را برای اجرای سیاستهای اجتماعی محتاطتر کرد و منجر به کاهش دستمزدها در بخش دولتی شد. در دوران همهگیری، چین پوشش بیمه بیکاری را که قبلا کمتر از نیمی از جمعیت شهری را شامل میشد گسترش داد و بسیاری از کارگران فصلی را که قبلا از چنین خدماتی محروم بودند تحت حمایت قرار داد. اما این پوشش گسترده در پایان سال گذشته منقضی شد و حتی با وجود جهش نرخ بیکاری، بهخصوص درمیان جوانان دیگر تمدید نشد. پس از تحلیل رفتن منابع صندوقهای بیمه سلامت در سال 2022 که در نتیجه اقدامات مقابلهای برای مهار کووید رخ داد، بسیاری از دولتهای محلی امسال شروع به کاهش ارائه تسهیلات بهداشتی کردهاند.

کاهش پوشش بیمه سلامت باعث بروز اعتراضات خیابانی در شهرهایی همچون ووهان و دالیان شد. با توجه به پیرشدن سریع جامعه و پیشبینیها درمورد ورشکستگی صندوق بازنشستگی ملی تا سال 2035، دولت مرکزی درصد افزایش پرداختها به سالمندان را کاهش داده است. در حالی که از سال 2015 مستمری تامین اجتماعی سالانه 10درصد رشد کرده بود، این افزایش امسال تنها 8/ 3درصد بود، که آن هم با تاخیر 5 ماهه اعمال شد. پس از به قدرت رسیدن شی جین پینگ در سال 2013، چین شروع به صرفهجویی در هزینههای اجتماعی کرد، به طوری که احراز واجد شرایط بودن برای بهرهمندی از یک برنامه رفاهی، که در شهرها 70 دلار و در روستاها نصف این مبلغ پرداخت میکرد، از 6 سال پیش سختتر شد. این برنامه درحال حاضر تنها شامل کهنسالان و کسانی میشود که دچار معلولیت شدید هستند و میتوانند اثبات کنند که امکان یافتن کار ندارند. شی منتقد جدی برنامههای حمایت عمومی است و در نشست دوسال قبل حزب کمونیست هشدار داد که «برنامه تامین اجتماعی در چین نباید اهداف بلندپروازانهای را دنبال کند و باید از افتادن در تله بیکارپروری ناشی از برنامههای رفاهی اجتناب کرد.» مری گالاگر، مدیر موسسه بینالملل دانشگاه میشیگان، میگوید: «مشکلات مرتبط با تورحمایت اجتماعی جدید نیستند و مقصر اصلی مشکلات اقتصادی کنونی در چین نیستند.

اما این تور حمایتی ضعیف میتواند منطق تمایل خانوارها به پسانداز کردن (از طریق خرید ملک) برای آینده و همچنین ریشه مشکلات دولت برای تقویت مصرف خانوار به عنوان محرک جدید رشد را توضیح دهد.» اما مشکل برنامههای کمکهای اجتماعی در چین تنها مقتصدانه بودن آنها نیست. هزینههای این برنامهها توسط کارگران عضو این برنامهها و تاحدی کارفرمایان آنها پرداخت میشوند، که برخلاف رویه رایج در غرب و بهخصوص اروپاست که چنین برنامههایی به وسیله یارانه از محل درآمدهای عمومی مالیاتی تامین مالی میشود. پرداختهای ماهانه برای پیوستن به طرحهای بهداشتی و بازنشستگی دولتی چین اغلب خارج از استطاعت مالی کارگران کمدرآمد است. رشد اقتصادی چین قبل از شروع همهگیری رو به افول گذاشته بود و بعد از آن نیز افت بیشتری را تجربه کرد. این شرایط رقابت بین بودجه نظامی که شاهد افزایش سالانه 7 درصدی بوده است و برنامههای اجتماعی برای جذب منابع را تشدید کرده است. ژیان هوانگ، استاد متخصص سیاست اجتماعی چین، بر این باور است که گسترش برنامههای حمایتی در آینده نزدیک بعید است. به گفته وی «ایده دولت برای جوانان و میانسالان این است که آنها همیشه میتوانند کاری پیدا کنند یا حداقل میتوانند برای یافتن کار تلاش کنند، بنابراین میتوانند روی پای خود بایستند.»